王先生在驾驶过程中和别人的车辆发生剐蹭,王先生担全责,对方损失在1000元左右,王先生自己的车定损在1200元左右。

问题来了,如果王先生此次事故不出险的话,明年商业险续保的折扣系数是0.85,如果出险,明年的商业车险折扣系数将为1,那么,王先生要不要报保险呢?怎么选择更划算?第二年的保费怎么算?

车险费改后,很多车主都担心因为出险导致下一年的保费上涨太多而纠结于是选择报案还是自担损失,究竟哪个更合算?

针对王先生的情况,由于对方损失在2000元以下,这部分理赔可以用交强险赔付,而交强险的出险次数不会影响到商业车险的费率。

至于王先生的车定损在1200元左右是否选择出险,则要比较损失金额与来年上浮保费之后再决定,如果损失金额大于上浮保费,自然是选择报保险更合算;如果损失金额低于上浮保费的,建议自担损失。

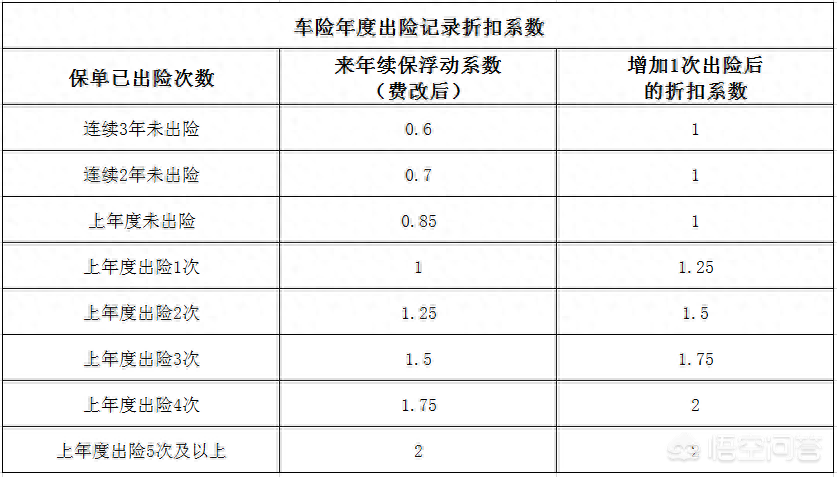

而保费上浮多少和车主保单的出险次数有关,如下表:

按照上述案例王先生的情况,如果本次不出险,来年续保浮动系数为0.85,增加1次出险后的折扣系数为1。

现在假设王先生的车辆损失金额为1200元,商业车险保单的基准保费为4000元,如果王先生今年就发生这1次赔款,则来年的保费为4000*1=4000元,如果不出险,来年的保费为4000*0.85=3400元,不报保险的话,王先生来年可以节省保费4000-3400=600元,小于本次事故的车辆定损金额,因此建议出险。

至于第二年的保费,以基准保费4000元为例,如果本年度只出险一次,第二年的保费还是和今年一样,不会上升,也没有折扣,如果本年度连续出险,那么每增加一次出险,来年保费会增加1000元,当出险次数达到5次及以上,来年保费翻倍。

当然,以上只是分析了特定的情况,以4000元保费为例给大家一个参考,具体情况具体处理,大家要根据自己遇到的实际情况来做分析计算。

推荐阅读

日前,Auto情报处从相关渠道获悉,2024款奔驰S级正式上市,奔驰S级定位大型豪华轿车,2024款共推出4款车型,售价区间为96.26-204.26万元,相比老款车型,部分车型价格进行了上调,主要竞争对手为宝马7系,奥迪A8L,雷克萨斯LS等车型。2024款奔驰S级在外观方面,没有什么变化,延续了

2025年04月24日

最满意的是外观了。虽然说审美这个东西是众口难调,但凯迪拉克CT5就是这么神奇,见过的人都说这款车很帅气。我想应该是这车的设计偏向于经典的款式,俗话说,经典永流传嘛,只有经典的设计才是永远不过时的。而且除了外观的设计好看以外,内饰的风格也是很不错的,没有过多放华丽设计,而是简单低调的设计。外观是给别人

2025年04月24日

如今中国品牌车型取得了不错的成绩,特别是在SUV市场中国品牌迸发出了很强的活力,畅销产品不断冒出。如果你正想买一辆国货SUV,那吉利星越S你可以了解一下。接下来就一起来看看这款车有什么吸引人的亮点吧。吉利星越S配备可开启全景天窗,显著改善了车内通透性,后排乘客的乘坐感受也能好一些。车侧呈现出动感的设

2025年04月24日

雨天用车实用指南,不给安全留隐患!

老年人考取驾照,C类驾照和D证、F证选哪个更实用?一次性说明白

试驾|长安启源A07靠软件打造,起售价15.8万体验如何?