车险对于普通车主来说,是一种既熟悉又陌生的东西,车险中每一个险种都有一段长长的天文数字,免责条款也好、险种介绍也罢,光看着密密麻麻的字,大多数车主都会感觉的头晕。而对于自己不了解的事物,车主们往往都会咨询销售顾问,对于没经验的小白车主来说,销售说什么,车主基本就信什么。导致自己后期出事故后,买了这么多险种,却没有一个可以理赔。这种事情经常会发生,那今天就跟大家聊聊哪些是最没用的?

NO.1-盗抢险

作为商业险其中一个主险,作用是非常没用的,且每年的保费还不便宜。就比如你车轮胎被偷了,去理赔保险公司是不会赔给你的,而且在车内贵重物品被偷被盗。同样也是不给予理赔的,车外车内都不赔,只有整车被盗的情况下,才能够理赔。而且即使赔付给你,也不是按整车的价格,是按车辆的折旧进行赔付。再加上这年头,路上监控比警察都多,况且如今都2019年了,要偷一辆车可不是那么简单。

NO.2-玻璃险

玻璃险相信大多数车主都有买,但是对玻璃险的实际用途也只是片面理解而已。玻璃险只是用于两侧玻璃以及挡风玻璃这两处,天窗可没算进去。而且在发生事故的时候,异物是先砸向车顶再砸到前挡玻璃,是没有理赔的。

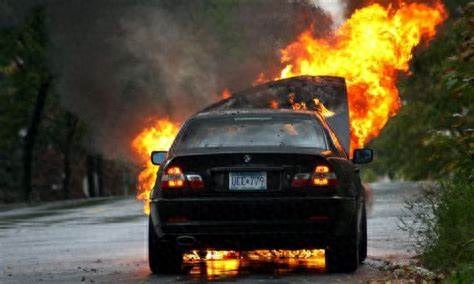

NO.3-自燃险

自燃险顾名思义就是在车辆发生自燃的时候,就可以得到理赔。但是如今的车辆有那么容易就自燃吗?别扯什么在太阳底下暴晒就会引发啥的。即使把车辆停在太阳底下晒个一整天,车子也是不会自燃的。只是开的的时候,就像进了桑拿房一样而已。如今车子基本不会有那么容易自燃的说法,说的是人家新能源电动车,这种车子才有必要买。

N0.4-划痕险

除非你的车子是百万级豪车,否则一般家用车也没必要整这个险种,家用车去补个漆大概也就几百块钱块钱,而这点小事去报理赔的话,明年的保费是要上涨折扣点数的,那不只是划痕险变贵了,是所有险种保费同时上涨。

其实车险并不是向销售人员说得那么容易就可以理赔,这其中的把戏可是一道又一道。而以上这些险种对于我们平时用车来说,基本是用不到的在。选购险种的时候,切记不要听销售人员过多的忽悠。

推荐阅读

沪牌的紧张,使我不得不考虑拍第二张沪牌,而鉴于小区停车位的困难以及高企的养车成本,一部微型自动档小车是首选。预算则控制在6万左右。于是奥拓和吉利远景X1便成为我重点关注对象。前几周,我去了位于中春路的吉利4S店,对远景X1进行了试驾。先说下静态部分吧外形厚重,做工扎实远景X1实际上是放大版或者是SU

2025年04月25日

今天我们要说的这款车型,也在2023年年底上市了新车,而且这款定位紧凑型车的车型,新车起售价低至6.78万元!这款车就是捷达VA3。那么2024款捷达VA3的实力怎么样呢?值不值得消费者选择?相比竞争对手,2024款捷达VA3从6.78万元起的价格,还是比较实惠的。这款车毕竟是紧凑型车,而市面上的紧

2025年04月25日

雪佛兰在中国市场有过辉煌,早期的赛欧、科鲁兹、迈锐宝等,取得了很好的销量成绩,不过近两年市场竞争异常激烈,雪佛兰的整体销量出现了明显下滑,无奈产品只能靠着大幅度优惠来吸引消费者买单!而今天我们要说的雪佛兰科鲁泽,就有着较大的优惠力度。雪佛兰科鲁泽的指导价格为9.49-10.89万元,红涛要介绍的是1

2025年04月25日

雨天用车实用指南,不给安全留隐患!

老年人考取驾照,C类驾照和D证、F证选哪个更实用?一次性说明白

试驾|长安启源A07靠软件打造,起售价15.8万体验如何?